每月预警

2023年8月西本钢材价格指数走势预警报告

2023年07月28日15:55 来源:西本资讯

本期观点:供需双弱 震荡偏强

时间:2023-8-1—2023-8-31

关键词 政策 供需 库存 成本

本期导读:

●行情回顾:期货合约震荡攀高,钢市价格先抑后扬;

●供给分析:钢企盈利能力下降,铁水连续三周减产;

●需求分析:高温暴雨刚需萎缩,连续五周小幅累库;

●成本分析:焦炭连续三轮上涨,铁矿报价震荡见涨;

●宏观分析:精准有力宏观调控,活跃资本提振信心。

●综合观点:回顾7月份,全国罕见高温以及局部暴雨,严重干扰户外施工和运输,建筑企业处于消费淡季,社会库存连续小幅升库,基本面整体偏弱,各地钢市一度弱势下跌;然政策面持续利多,原料成本支撑变强情况下,期螺盘面震荡走强,引领现货市场止跌回涨。对于即将到来8月份,强预期和弱现实继续博弈,市场操作维持谨慎态度,具体表现来看,宏观方面:年中政治局经济会议开完,下半年政策总基调为偏积极、偏刺激、偏宽松,将精准有利实施宏观调控。供给方面:本月钢企盈利水平锐减,高炉开工率连续三周下降,同时落实粗钢产量平控政策,部分钢企接到压减任务。需求方面:多地土拍热度回落,房产投资力度下滑,高温酷暑抑制刚需,表观需求处于历史低位。综合来看,宏观政策利多偏暖,房地产形势整体严峻,钢企盈利下降亏损面扩大,并对平控压减自主性提升,基于此,我们对8月份国内建筑行情持一下判断:供需双弱,震荡偏强——预计8月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3970-4270元/吨区间运行。

一、行情回顾篇

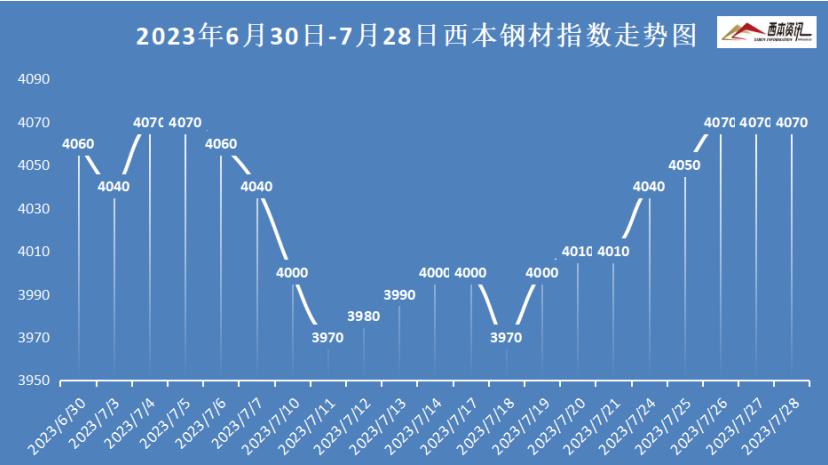

截止7月28日,西本钢材指数收在4070,较上月末上涨10,月环比涨幅0.25%,较去年同期价格下跌80,同比下跌1.93%。

具体来看,7月上旬,全国大部高温局部暴雨,对户外施工影响较大,表观需求小幅萎缩,期货反复上下试探,现货普遍成交偏弱,社会库存小幅升库,各地报价接连下跌。7月中旬入伏,全国大部高温持续狂飙,局部地区遭强降雨袭击,多省发布高温时段“停工令”,期螺大跌后震荡探涨,焦炭开启提涨模式,各地钢价窄幅整理。7月下旬,高温降雨持续萦绕,基本面依旧偏弱,但在期货上涨引领下,各地钢价接连小幅探涨。

国内建筑钢市经历7月份先抑后扬走势后,8月份市场又将如何演绎?焦炭三轮提涨后能否继续?需求低迷政策能否控产助力?带着诸多问题,一起来看8月国内钢材行情分析报告。

二、供给分析篇

1、国内建筑钢材库存现状分析

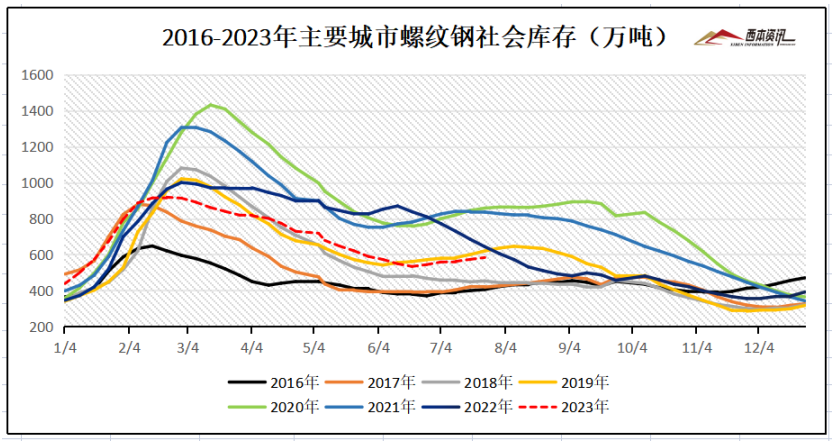

西本新干线监测库存数据显示,截至7月28日,全国主要样本城市螺纹钢累计库存583.15万吨,月环比增加39.34万吨,较去年同期下降60.14万吨;线材累计库存89.76万吨,月环比下降1.12万吨,较去年同期下降46.15万吨;五大钢材品种累计库存1190.29万吨,月环比增加57.59万吨,较去年同期下降133.45万吨。

从钢厂库存来看,据中钢协数据显示,2023年7月中旬,重点统计钢铁企业钢材库存量1566.84万吨,比上一旬减少22.99万吨,下降 1.45%;比上月同旬减少55.36万吨,下降3.41%;比去年底增加259.4万吨,增长19.84%;比去年同旬减少336.29万吨,下降 17.67%;比前年同旬增加75.06万吨,增长5.03%。

2、国内钢材供给现状分析

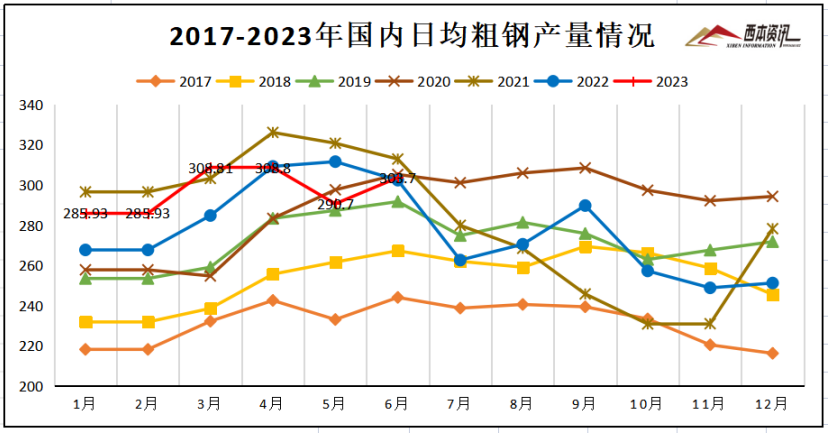

从钢厂生产情况来看,国家统计局数据显示,2023年6月,中国粗钢日均产量303.70万吨,环比增长4.5%;生铁日均产量256.60万吨,环比增长3.3%;钢材日均产量400.27万吨,环比增长4.7%。6月,中国粗钢产量9111万吨,同比增长0.4%;生铁产量7698万吨,同比持平;钢材产量12008万吨,同比增长5.4%。

2023年1-6月,中国粗钢产量53564万吨,同比增长1.3%;生铁产量45156万吨,同比增长2.7%;钢材产量67655万吨,同比增长4.4%。

3、国内钢材进出口现状分析

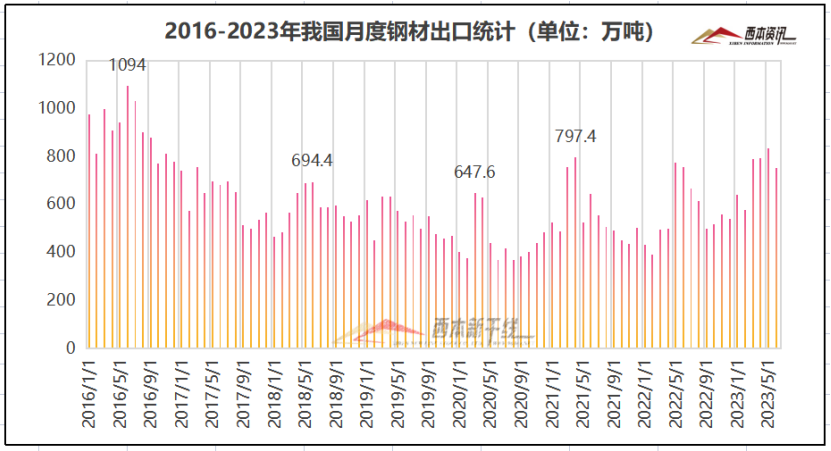

从钢材进出口数据来看,海关总署数据显示,2023年6月中国出口钢材750.8万吨,较上月减少84.8万吨,环比下降10.1%;1-6月累计出口钢材4358.3万吨,同比增长31.3%。

2023年6月中国进口钢材61.2万吨,较上月减少1.9万吨,环比下降3.0%;1-6月累计进口钢材374.1万吨,同比下降35.2%。

三、需求形势篇

1、全国建筑钢材销量走势分析

7月份是传统消费淡季,罕见高温叠加局部暴雨,让终端户外施工难以开展,终端采购需求持续低迷,投机商难有进场机会,市场成交普遍偏弱。临近月末,强台风“杜苏芮”登陆福建,降雨范围波及十余省市,沿海多地执行停工停运。据钢小二平台采样数据显示,螺纹钢月度表观消费量环比有所回落。

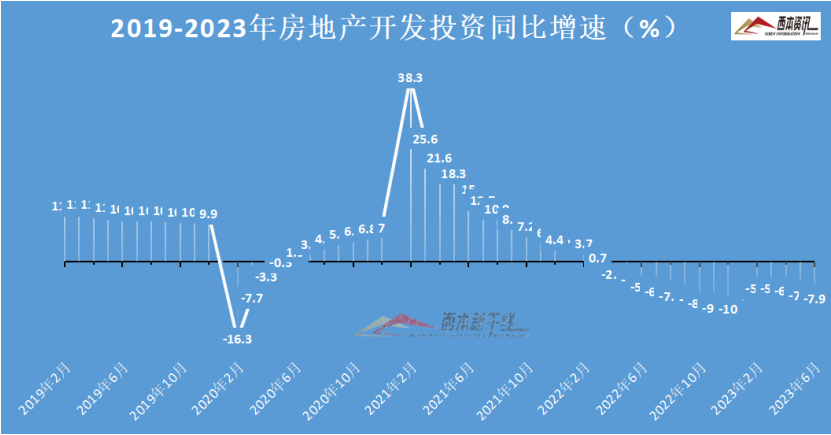

2、国内房地产投资分析

统计局数据显示,2023年1-6月份,全国房地产开发投资58550亿元,同比下降7.9%。1-6月份房地产开发企业房屋施工面积791548万平方米,同比下降6.6%。1-6月份房屋新开工面积49880万平方米,同比下降24.3%。1-6月份房屋竣工面积33904万平方米,同比增长19.0%。1-6月份商品房销售面积59515万平方米,同比下降5.3%。1-6月份房地产开发企业到位资金68797亿元,同比下降9.8%。

四、成本分析篇

1、原材料成本分析

据西本资讯跟踪的数据显示,截止7月28日,唐山地区普碳方坯出厂价格3670元/吨,较上月末上涨130元/吨;江苏地区废钢价格为2760元/吨,较上月末上涨70元/吨;山西地区一级焦炭价格为1900元/吨,较上月末上涨200元/吨;澳大利亚61.5%粉矿青岛港价格为900元/吨,较上月末上涨20元/吨。

由上可见,本月主要原料全线上涨,其中,矿铁石走势稳健涨幅偏小,焦炭连续三轮提涨,钢坯和废钢均有不同程度的反弹。总体来看,7月份钢厂生产成本重心上移。

3、下月建筑钢材成本预期

7月份国内焦煤价格大幅上涨,主产地山西、陕西、内蒙等地安全检查趋严,停产煤矿增多,供应有所收紧,优质主焦煤6-7月累计上涨300-400元/吨。焦炭市场连续三轮上涨,累计涨幅200元/吨,受原料煤快速上涨,焦企亏损加剧,生产动力不足,供应量持续缩减,提涨意愿强烈。铁矿石受高炉开工率下降,以及港口库存升库,钢企谨慎按需补库,港口矿价涨幅偏小。废钢受高温酷暑资源紧张支撑高位运行,但钢企利润制约废钢价格高度。钢坯受原料成本上涨,月度唐山环保升级外,追随钢价走势摇摆。总体来看,焦炭还有预涨空间,铁矿价格韧性犹存,下月建筑钢材生产成本还将有上行空间。

五、国际钢市篇

世界钢铁协会数据显示,2023年6月全球63个纳入世界钢铁协会统计国家的粗钢产量为1.588亿吨,同比下降0.1%。

6月,非洲粗钢产量为130万吨,同比提高11.5%;亚洲和大洋洲粗钢产量为1.197亿吨,同比提高0.8%;欧盟(27国)粗钢产量为1060万吨,同比下降11.1%;其他欧洲国家粗钢产量为370万吨,同比下降1.8%;中东粗钢产量为420万吨,同比提高9.4%;北美粗钢产量为920万吨,同比下降0.5%;俄罗斯和其他独联体国家 乌克兰粗钢产量为680万吨,同比提高5.2%;南美粗钢产量为330万吨,同比下降12.4%。

六、宏观信息篇

1、中共中央政治局召开下半年经济会议

中共中央政治局7月24日召开会议,会议强调,要精准有力实施宏观调控,加强逆周期调节和政策储备;要继续实施积极的财政政策和稳健的货币政策,延续、优化、完善并落实好减税降费政策,发挥总量和结构性货币政策工具作用,大力支持科技创新、实体经济和中小微企业发展;要保持人民币汇率在合理均衡水平上的基本稳定;要活跃资本市场,提振投资者信心。

2、上半年中国gdp同比增长5.5%

国家统计局发布的中国经济“半年报”显示:今年上半年国内生产总值593034亿元,按不变价格计算,同比增长5.5%,比一季度加快1个百分点。分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%。

3、上半年全国房地产开发投资58550亿元

国家统计局数据显示,上半年,全国房地产开发投资58550亿元,同比下降7.9%, 其中,住宅投资44439亿元,下降7.3%。上半年,商品房销售面积59515万平方米,同比下降5.3%,其中住宅销售面积下降2.8%。商品房销售额63092亿元,增长1.1%,其中住宅销售额增长3.7%。

七、综合观点篇

回顾7月份,全国罕见高温以及局部暴雨,严重干扰户外施工和运输,建筑企业处于消费淡季,社会库存连续小幅升库,基本面整体偏弱,各地钢市一度弱势下跌;然政策面持续利多,原料成本支撑变强情况下,期螺盘面震荡走强,引领现货市场止跌回涨。对于即将到来8月份,强预期和弱现实继续博弈,市场操作维持谨慎态度,具体表现来看,宏观方面:年中政治局经济会议开完,下半年政策总基调为偏积极、偏刺激、偏宽松,将精准有利实施宏观调控。供给方面:本月钢企盈利水平锐减,高炉开工率连续三周下降,同时落实粗钢产量平控政策,部分钢企接到压减任务。需求方面:多地土拍热度回落,房产投资力度下滑,高温酷暑抑制刚需,表观需求处于历史低位。综合来看,宏观政策利多偏暖,房地产形势整体严峻,钢企盈利下降亏损面扩大,并对平控压减自主性提升,基于此,我们对8月份国内建筑行情持一下判断:供需双弱,震荡偏强——预计8月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3970-4270元/吨区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-06-302023年7月西本钢材价格指数走势预警报告

· 2023-05-262023年6月西本钢材价格指数走势预警报告

· 2023-04-282023年5月西本钢材价格指数走势预警报告

· 2023-03-312023年4月西本钢材价格指数走势预警报告

· 2023-02-242023年3月西本钢材价格指数走势预警报告

· 2022-12-302023年1月西本钢材价格指数走势预警报告

· 2022-11-252022年12月西本钢材价格指数走势预警报告

· 2022-10-282022年11月西本钢材价格指数走势预警报告

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

6月26日行业要闻早餐

2

【6月26日建筑钢市前瞻】弱稳盘整

3

上海建筑钢市日记(低位上探)

4

【6月26日建筑钢市晚报】止跌趋高

5

6月中旬重点钢企日产粗钢218.51万吨

6

第二批新增债额度已下达

7

bdi指数触及两周低点

8

夜盘国内期货主力合约涨跌不一

9

6月26日国内废钢行情汇总